智通财经APP获悉,中金发布研报称,北京时间今天凌晨结束的9月FOMC上,美联储将基准利率下调25bp至4~4.25%,是继去年12月时隔9个月首次降息。尽管此前在降息能否开启的判断上一直比市场更为乐观,过去两个月也印证了这一点,但在本轮降息周期所需的幅度上却并不激进,除了市场担心的通胀问题还未解决外,更是因为小幅的降息便可以解决当前美国增长压力的多数问题,自然也就不需要太多降息。

考虑到此次会议中规中矩,未来降息路径并没有超预期甚至还有分歧,而当前市场和各类资产计入的降息预期已经不少,因此预计短期内,持续了近一个月的“宽松交易”可能暂缓一阵(利率降、美元弱、黄金涨、成长与新兴领先),昨晚美股市场和主要资产的反应也是如此。

中金主要观点如下:

北京时间今天凌晨结束的9月FOMC上,美联储将基准利率下调25bp至4~4.25%,是继去年12月时隔9个月首次降息。继鲍威尔Jackson Hole意外“转鸽”、非农连续两个月爆冷、8月CPI温和抬升后,美联储此次降息已经是市场高度共识,“宽松交易”也已经演绎了快一个月。因此,除了降息之外,本次会议的焦点在于后续降息节奏和新理事就任后美联储内部的分歧。

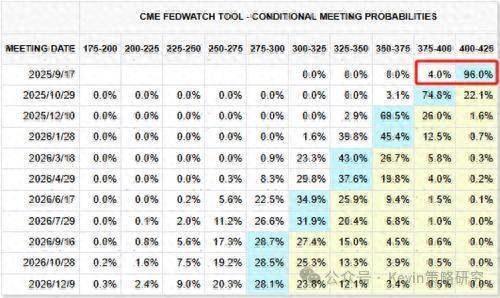

图表:会议前CME利率期货隐含降息概率为100%

资料来源:CME,中金公司研究部

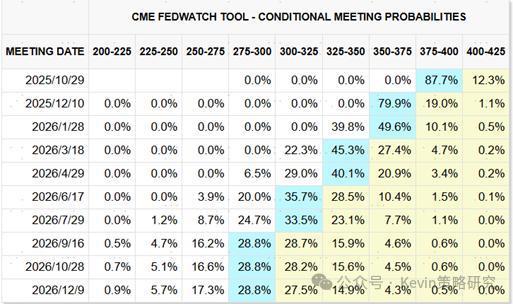

图表:会议后CME利率预期隐含10月降息概率升至88%

资料来源:CME,中金公司研究部

从结果上看,此次会议算是“中规中矩”,体现为:1)降息25bp;2)鲍威尔把此次降息描绘为“风控式”降息;3)提到就业市场冷却需要关注的同时,依然提及通胀会继续传导的担忧;4)未来降息路径上,“点阵图”预计年内2次降息(但内部分歧很大,在两可之间),也符合预期。

因此,市场在会后的反应也是纠结和“利好兑现”,没有惊吓、也没有惊喜。美债利率和美元走高,黄金下跌,纳斯达克小幅回调,道指上涨。

图表:会议后10年美债利率抬升,美元短暂下跌后收涨,美股和黄金小幅回落

资料来源:Bloomberg,中金公司研究部

此次会议的核心信息:“风控式”降息中规中矩,“点阵图”预计年内再降息两次,但分歧较大

降息25bp至4~4.25%,“风险管理式”降息,平衡风险为主。鲍威尔本次讲话与其在8月Jackson Hole会议的上表态基本一致 ,把此次降息描绘为“风险管理式”降息:一方面,认可就业市场的弱化,并加上了“就业市场下行风险上升”(downside risks to employment have risen)的措辞;另一方面,依然提示通胀风险,措辞上加上“通胀走高”(has moved up),同时在新闻发布会里也提到认为关税对通胀的传导还会持续一直到明年,只不过对消费者的传导速度比预期的慢很多。总体而言,此次会议传递的信息是,就业和通胀的天平的确在往就业倾斜,但也没有一边倒。

“点阵图”显示年内还有2次降息,2026年1次降息,但分歧较大。票委变化增加了市场对“点阵图”和美联储独立性的关注度。特朗普的经济顾问斯蒂芬·米兰(Stephen Miran)于9月15日正式加入美联储担任理事 ,同时丽莎·库克(Lisa Cook)的解雇令被联邦法院暂时阻止 ,因此都参与本次会议的投票。对于9月降息25bp,只有米兰1人投出反对票,缓解了市场对于美联储独立性的担忧。但在未来降息路径上,分歧明显加大:1)表面上看,“点阵图”预计年内还有两次降息,但细看19个票委的投票分布,9人预计年内再降息1次甚至更少,9人预计再降息2次,另有1个人预期再降息125bp(显然不太可能,市场猜测可能是米兰),换言之,如果不是米兰如此低的预期拉低了平均数,作为以中位数作为最终结果的“点阵图”年内再降一次还是两次基本势均力敌,在两可之间,与当前的期货市场计入的10月和12月各计入超过80%概率的降息预期就算基本匹配。2)2026年的分歧更大,且中位数只有1次降息,明显少于当前期货市场计入的还有三次的概率,但因为明年涉及到鲍威尔以及多位委员的换届,因此市场也没有对明年的路径作过度反应。

图表:9月FOMC的“点阵图”显示2025年内仍有2次降息

资料来源:美联储,中金公司研究部

小幅调整经济预测,并不担心2026年增长和通胀压力。本次FOMC对于经济数据的调整不大,相比6月,小幅上调了2025年和2026年的增长预测,小幅下调了2026年的失业率预测,并上调了2026年通胀的预测,表明美联储对于2026年的增长和通胀压力并不担心。

图表:9月FOMC经济预测上调2025年实际GDP增速,失业率和通胀预测与6月一致

资料来源:美联储,中金公司研究部

未来还能降多少?“预防式”降息无需很多,周期偏短;明年美联储独立性是关键

“预防式”降息也好、还是“风控式”也罢,都意味着美联储暂时不愿意承诺,也不认为需要持续且很多次降息。

图表:降息周期分为衰退式降息和预防式降息两种

资料来源:中金公司研究部

尽管此前在降息能否开启的判断上一直比市场更为乐观,过去两个月也印证了这一点,但在本轮降息周期所需的幅度上却并不激进,除了市场担心的通胀问题还未解决外,更是因为小幅的降息便可以解决当前美国增长压力的多数问题,自然也就不需要太多降息。

1) 当前经济情况并不算很差,而是分化,降息有望提振传统需求。增长走弱的程度决定了降息的幅度,但美国当前经济不算差,会议前公布的8月零售数据环比超预期增加0.6%,连续第三个月增长,进一步证明美国当前增长因结构分化只是放缓,距离经济衰退还很远。对比一直强劲的AI投资,美国经济内部的分化体现在受高利率持续困扰的传统制造业和房地产部门,而这两个部分在降息后有望逐步修复,再叠加新年财政发力和本就不弱的AI投资,预计有望推动美国经济修复。

2) 通胀毕竟还在上行,虽然很慢。不同于此前的“预防式”降息,当前通胀因关税影响仍处于上行通道,关税对消费者的传导仍在继续,8月通胀数据显示消费者承担的关税比例已经由4-7月的8~10%小幅抬升至12%左右。同时,四季度的通胀翘尾风险也会压缩基本面修复后的降息空间,测算年底CPI同比达3.2%后或逐渐回落,核心CPI同比年底达3.4%后斜率将放缓。

图表:预计年底CPI同比为3.2%,逐步见顶回落;核心CPI同比3.4%

资料来源:Haver,中金公司研究部

图表:8月通胀数据显示消费者承担的关税比例已经由4-7月的8~10%升至12%左右

资料来源:Haver,中金公司研究部

“自然情况”下,测算本轮美联储降息的理论所需空间为100bp,与当前“点阵图”一致,对应长端美债利率3.9~4.1%。当前美国实际利率和自然利率之差为0.9%,降息4次25bp到3.25%~3.5%即可实现融资成本和投资回报率的“打平”,对应名义中性利率3.6%。假设期限溢价30~50bp,对应10年美债利率3.9~4.1%。

不过,最大的变数是明年美联储的独立性,这也是市场没有对2026年“点阵图”做太大反应的原因。如果特朗普通过人员任命进一步干涉FOMC决策,存在一定概率使得不应该降息多次的美联储加大降息力度,带来资产和经济“过热”的风险,本次“点阵图”也反映出了分歧加剧。

资产含义?从“宽松交易”到“复苏交易”;美债黄金先强后弱,美元先弱后强;美股回调买入,顺周期追赶科技;中国市场聚焦基本面结构和中美映射机会

考虑到此次会议中规中矩,未来降息路径并没有超预期甚至还有分歧,而当前市场和各类资产计入的降息预期已经不少,因此预计短期内,持续了近一个月的“宽松交易”可能暂缓一阵(利率降、美元弱、黄金涨、成长与新兴领先),昨晚美股市场和主要资产的反应也是如此。

从各类资产计入的未来一年降息预期来看,利率期货(5次)>美联储点阵图(2.9次)> 铜(2次)>美债(1.8次)≈ 黄金(1.8次)>标普500(1.4次)> 道琼斯(1.2次)> 纳斯达克(1.1次),这意味着长端利率、铜和黄金已计入较多降息预期,美股计入的降息预期较少。

图表:当前各类资产计入的降息预期排序为利率期货(5次)>美联储点阵图(2.9次)> 铜(2次)>美债(1.8次)≈ 黄金(1.8次)> 标普500(1.4次)> 道琼斯(1.2次)> 纳斯达克(1.1次)

资料来源:Bloomberg,中金公司研究部

接下来市场需要观察:1)9月的非农和通胀数据是强化还是弱化10月甚至明年的概率;2)未来一到两个月的利率敏感增长数据如房地产销售和制造业PMI能否改善,如果可以的话,“复苏交易”可能逐渐成为主导(利率和美元企稳甚至反弹,黄金回调,新兴之间也会因为各自基本面差异而分化)。“预防式”降息下,一般1-3个月会从“宽松交易”切换到“复苏交易”。

美债:短期计入预期较充分,中枢3.9~4.1%,先强后弱,先长后短。鉴于当前长债计入的宽松预期较为充分,美联储降息并不一定会带来长端利率持续且大幅的下行。如2024年9月降息刚开启和2019年降息初期,美债利率便见底,随后降息期间利率持续上行。测算本轮降息4次对应10年美债利率中枢3.9~4.1%,短期继续持有直到降息预期充分和效果体现,从长端转向短端。

图表:10年美债利率中枢3.9~4.1%,冲高是再配置机会

资料来源:Bloomberg,中金公司研究部

美股:乐观情形标普6700,回调提供更好介入机会;结构上顺周期与科技占优。此前明确上调美股点位至基准情形6200-6400,乐观情形6700,目前市场正往给的乐观点位前进。往前看,美联储降息、10月新财年财政脉冲环比改善或推动信用周期修复,叠加近期盈利预期的上修,对美股仍是利好,若回调或提供更好的买点。结构上建议关注科技(初期流动性提振+AI资本开支继续加速)与顺周期板块(降息后或逐步追赶)。

图表:基准情形下标普中枢6200~6400,乐观6700,回调提供更好买点

资料来源:FactSet,中金公司研究部

美元:先弱后强,基本面改善后有望小幅反弹。历轮“预防式”降息后美元都走强,本轮降息若能较快推动需求改善和基本面修复,美元同样有小幅走强基础。美元流动性模型显示,美元短期继续震荡,年底有望小幅修复。

图表:美元流动性模型显示,下半年美元震荡,四季度有望修复

资料来源:Bloomberg,中金公司研究部

黄金:上下行风险不匹配,适合持有;降息兑现后存在短期回调和切换到铜的风险。美元、实际利率和不确定性三因子模型显示,若不确定性维持俄乌冲突以来均值,当前美元(98)和实际利率(1.7%)对应的合理金价水平3400~3600美元/盎司。黄金长期趋势仍成立,但短期涨幅可能主要是在降息前期,降息1个月后存在一定回调风险。

图表:当前美元(98)与实际利率(1.7%)对应合理金价中枢约3400-3600美元/盎司

资料来源:Bloomberg,中金公司研究部

中国市场:短期受流动性提振,小盘和成长或占优;如果国内政策不能配合强化这一表现的话,更应关注基本面支撑的结构和中美映射机会。在当前情绪已较为乐观的情况下,可关注,1)中美映射链条,如科技方面的算力、机器人和果链,以及降息后美国地产链相关的工具家装家具家电等、与投资相关的机械和有色;2)基本面景气改善的板块,如互联网,科技硬件、消费电子、创新药、有色、非银等。

图表:对于中国市场,降息非决定因素,国内基本面影响更大

资料来源:Wind,中金公司研究部图表:2024年美联储降息后,美国地产链相关的出口及与投资相关的有色等板块受益

资料来源:Bloomberg,Wind,中金公司研究部

联丰优配提示:文章来自网络,不代表本站观点。